Podatek od komercyjnych nieruchomości w 2022 r. znacząco wzrośnie

Nowy rok zwykle przynosi podwyżkę podatku od nieruchomości. Wzrosty nastąpią również na początku 2022 r. Znów będą one duże z powodu inflacji.

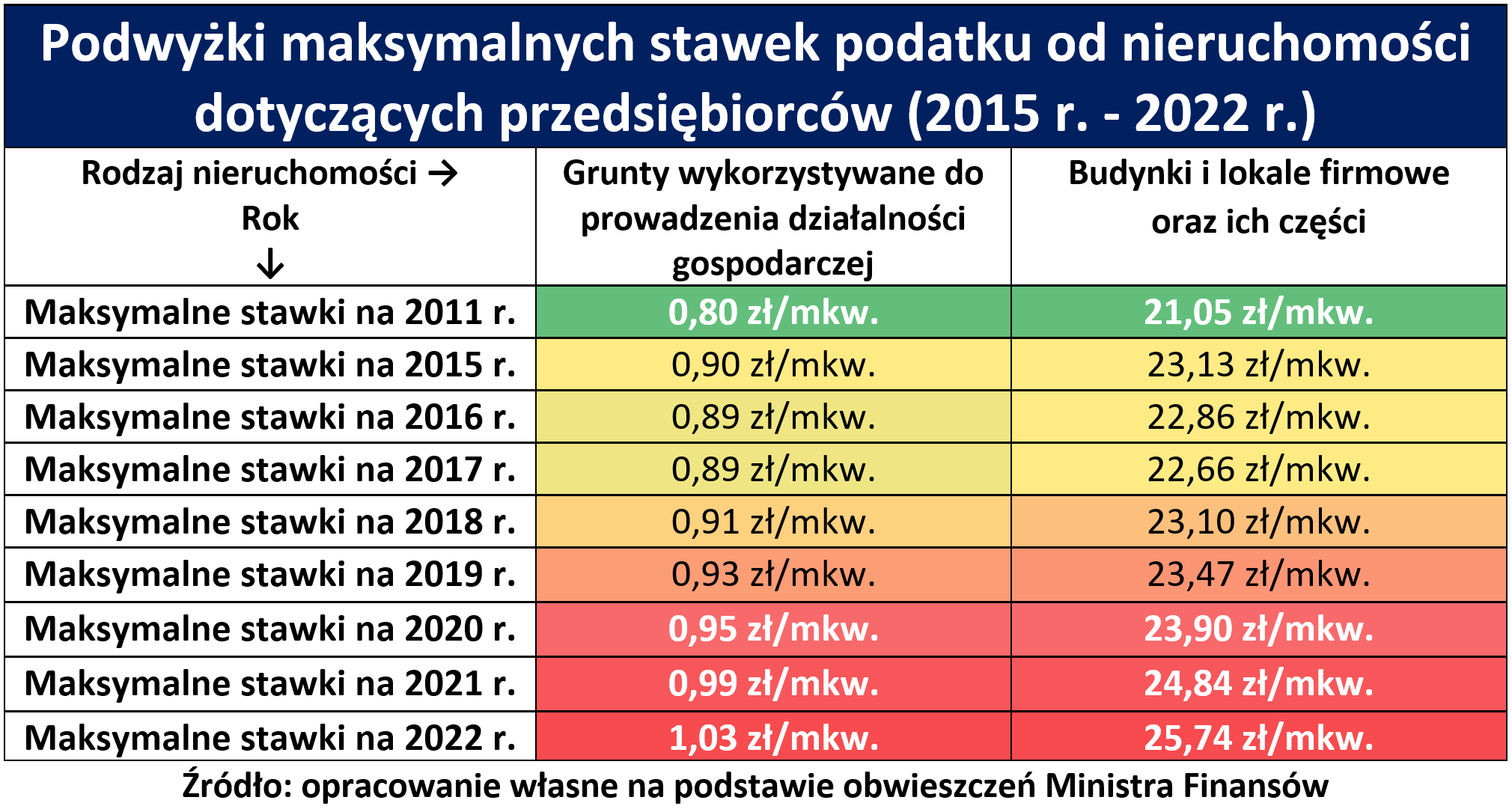

Nowe stawki podatku od nieruchomości zawsze obowiązują od 1 stycznia kolejnego roku. Mimo tego, już w czasie wakacji pojawia się ministerialne rozporządzenie określające maksymalne stawki na 12 miesięcy. Samorządy mogą zastosować niższe stawki podatkowe naliczane od 1 mkw. powierzchni gruntów lub budynków. Można jednak spodziewać się, że w obliczu ciągle trwającej pandemii oraz zapowiadanych zmian podatkowych dotyczących PIT, niewiele samorządów zdecyduje się na takie rozwiązanie. Przyszłoroczna podwyżka podatku od nieruchomości oznacza wzrost obciążeń nie tylko dla konsumentów. Stawki podatkowe są bardziej uciążliwe z punktu widzenia przedsiębiorców. Eksperci 4FS.pl postanowili sprawdzić, o ile więcej podatku w 2022 r. zapłaci przykładowy przedsiębiorca. Nie wiadomo jeszcze, czy w związku z pandemią COVID-19 zostaną wprowadzone jakieś preferencje dla firm dotyczące podatku od nieruchomości.

Przyczyną podwyżki jest wysoki poziom inflacji

Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz.U. 1991 nr 9 poz. 31) może nam wyjaśnić, dlaczego przyszłoroczny wzrost podatku od nieruchomości (nie tylko komercyjnych) będzie znaczący. Wspomniany akt prawny informuje, że stawki podatku od nieruchomości zawsze są korygowane o wskaźnik cen towarów i usług konsumpcyjnych z pierwszego półrocza roku, w którym miała miejsce aktualizacja. Już od dłuższego czasu, obserwujemy stosunkowo szybkie tempo wzrostu cen w krajowej gospodarce. Warto sprawdzić, jak ta sytuacja wpłynęła na stawki podatkowe dotyczące przedsiębiorców. Chodzi przede wszystkim o stawki za 1 mkw. budynków firmowych oraz ich części oraz stawki naliczane od 1 mkw. gruntów używanych do działalności gospodarczej.

Poniższa tabela prezentująca również zmiany stawek podatkowych z kilku ostatnich lat podpowiada, że w styczniu 2022 r. obciążenia dla przedsiębiorców wzrosną następująco:

- do 1,03 zł za 1 mkw. gruntu wykorzystywanego do działalności gospodarczej (wzrost z 0,99 zł/mkw.)

- do 25,74 zł za 1 mkw. budynku firmowego lub jego części (wzrost z 24,84 zł/mkw.)

Na podstawie uchwał gmin będzie można stwierdzić, czy któreś samorządy mimo trudnych warunków nie zastosują ministerialnych limitów i ustalą niższe stawki podatkowe.

Podwyżki mogą być dość odczuwalne dla firm

Warto przypomnieć, że przy okazji ostatniej podwyżki podatku od nieruchomości eksperci 4FS.pl wzięli pod uwagę przykład firmy posiadającej budynek handlowo-usługowy o powierzchni użytkowej 900 mkw. i działkę liczącą 1000 mkw. W 2020 r. takie przedsiębiorstwo musiało zapłacić 22 460 zł. Rok później, analogiczny wynik wzrósł do 23 346 zł. Jeżeli chodzi o 2022 rok, to spodziewany roczny wymiar podatku od nieruchomości wynosi 24 196 zł. Skalę uciążliwej podwyżki nieco ogranicza fakt, że podatek od nieruchomości stanowi koszt uzyskania przychodu w ramach podatku PIT oraz CIT.

„COVID-owe” preferencje trwają do końca 2021 r.

Niektórzy przedsiębiorcy mogą pamiętać o obowiązujących jeszcze preferencjach dotyczących płatności podatku od nieruchomości. Tak zwana tarcza antykryzysowa 6.0 wskazuje, że w 2021 roku gminy mają prawo:

- zastosować zwolnienie z płatności podatku od nieruchomości firmowych za wybrane miesiące 2021 r.

- odroczyć raty podatku od nieruchomości za wybrane miesiące 2021 roku, lecz nie później niż do końca grudnia 2021 r.

Z powyższych preferencji oczywiście mogą skorzystać tylko firmy dotknięte skutkami pandemii COVID-19. Na razie nie wiadomo, czy rząd zdecyduje się na wprowadzenie podobnych rozwiązań w 2022 r. Najprawdopodobniej wiele będzie zależało od dalszego przebiegu pandemii.