Podatek od nieruchomości komercyjnych w 2023 r. - wzrósł mocno jak ceny?

Podatek od nieruchomości - wzrosty są rekordowe?

Można mieć już pewność, że podatek od nieruchomości płacony przez firmy w 2023 r. będzie dużo większy. Sprawdzamy, jaka jest dokładnie skala podwyżek.

Stopa inflacji to wskaźnik, który ma znaczenie nie tylko ekonomiczne, ale również prawne. Do tempa wzrostu cen w gospodarce odwołują się bowiem liczne akty prawne. Jednym z nich jest ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz.U. 1991 nr 9 poz. 31). Wspomniana ustawa wskazuje, że stawki podatku od nieruchomości powinny co roku być indeksowane o poziom inflacji. Takie rozwiązanie prawne sugeruje, że w 2023 roku i 2024 roku właściciele nieruchomości mieszkaniowych oraz komercyjnych zapłacą o wiele więcej za 1 mkw. gruntów i budynków. Eksperci portalu 4FS.pl postanowili sprawdzić, jaka może być skala negatywnych zmian dla podatników prowadzących działalność gospodarczą.

Wzrosty podatku w 2024 roku również będą bardzo duże

Wydaje się, że na samym wstępie warto wyjaśnić, jak dokładnie przepisy uzależniają poziom stawek nieruchomościowego podatku od inflacji. To kwestia ważna również w kontekście przyszłorocznych podwyżek. Wszystko wskazuje bowiem na wysoki poziom tegorocznej inflacji. W swojej najnowszej projekcji, Narodowy Bank Polski oszacował tempo wzrostu cen z 2023 r. jako 13,1%. Oznaczałoby to jedynie niewielki spadek względem wstępnego wyniku z minionego roku (14,5%).

Należy zatem wiedzieć, że art. 20 ustawy o podatkach i opłatach lokalnych nakazuje indeksować stawki podatku od nieruchomości o wskaźnik cen towarów i usług konsumpcyjnych z pierwszego półrocza roku, w którym stawki ulegają zmianie (obliczony względem analogicznego okresu roku poprzedniego). Innymi słowy, chodzi o roczny poziom inflacji z pierwszej połowy roku ogłoszenia nowych stawek. W przypadku maksymalnych stawek na 2023 rok, Minister Finansów brał pod uwagę inflację z pierwszej połowy 2022 r. (obliczoną względem pierwszej połowy 2021 r.). Przyszłoroczne stawki podatkowe na pewno też zostaną skorygowane o wysoki poziom inflacji. Niestety, w 2024 r. podatek od nieruchomości w przeliczeniu na 1 mkw. może wzrosnąć o około 15%.

Za 1 mkw. budynku firma teraz zapłaci już prawie 30 zł …

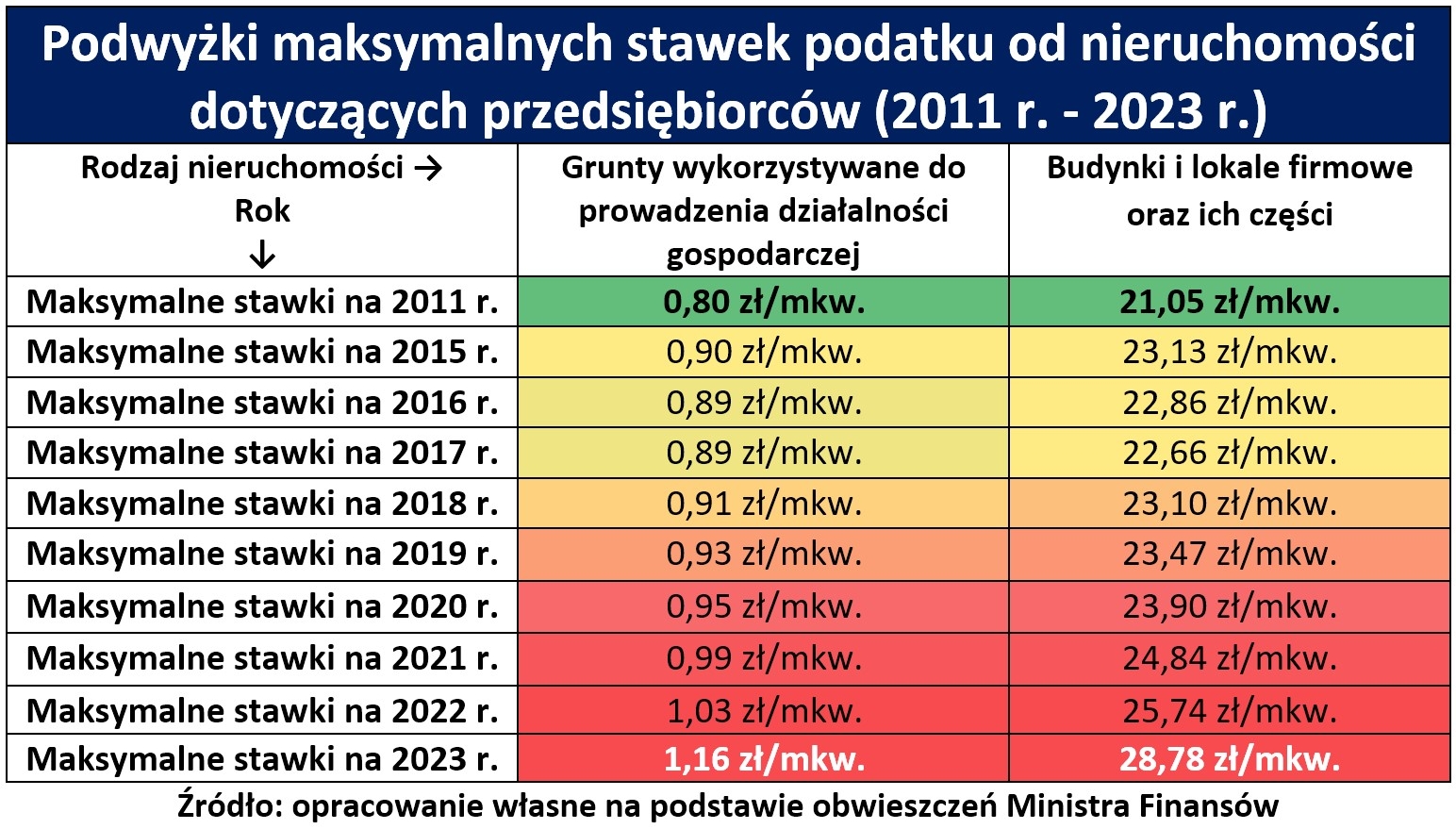

Wróćmy jednak do sytuacji dotyczącej niedawno rozpoczętego 2023 roku. Poniższa tabela prezentuje zmiany maksymalnego poziomu podatku od nieruchomości należnego za grunty wykorzystywane do prowadzenia działalności gospodarczej oraz budynki i lokale firmowe, a także ich części. Obwieszczenie Ministra Finansów z dnia 28 lipca 2022 r. w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych na rok 2023 wskazuje, że w przypadku budynków firmowych, maksymalna stawka podatkowa wzrosła z 25,74 zł/mkw. do 28,78 zł/mkw. Jeżeli natomiast chodzi o grunty wykorzystywane do działalności gospodarczej, to nowa stawka od 1 stycznia 2023 r. wynosi 1,16 zł/mkw. zamiast 1,03 zł/mkw.

Przez ostatnie lata, eksperci portalu 4FS.pl analizowali zmiany obciążeń podatkowych posiadaczy firmowych nieruchomości na przykładzie przedsiębiorstwa, które posiada budynek handlowo-usługowy o powierzchni użytkowej 900 mkw. i działkę liczącą sobie 1000 mkw. Obliczenia z 2020 r. wskazywały, że wówczas podatek od takiej nieruchomości wynosił 22 460 zł. Analogiczne wyniki dla dwóch kolejnych lat to odpowiednio 23 346 zł (2021 r.) oraz 24 196 zł (2022 r.). Jeżeli chodzi o 2023 rok, to identyczna nieruchomość wygeneruje obciążenie podatkowe na poziomie aż 27 062 zł (1000 mkw. x 1,16 zł/mkw. + 900 mkw. x 28,78 zł/mkw.). Taka rekordowa podwyżka nieruchomościowego podatku może być bardziej odczuwalna dla firm w czasie spowolnienia gospodarczego.

Większość miast wprowadziła maksymalne stawki podatku

Powyższe obliczenia zakładają, że rada gminy, na terenie której znajduje się budynek handlowo-usługowy ustaliła maksymalne stawki podatku od nieruchomości na lata 2020 - 2023. Mowa o granicznych wartościach, które co roku, w czasie wakacji podaje Minister Finansów w swoim obwieszczeniu. Warto też przypomnieć, że na podstawie artykułu 5 ustawy o podatkach i opłatach lokalnych, rada gminy w drodze uchwały określa wysokość stawek podatku od nieruchomości. Mogą być to stawki niższe od maksymalnych, ale taka ulgowa dla podatników decyzja samorządowców staje się coraz rzadsza w ostatnich latach.

Po sprawdzeniu decyzji władz dużych miast okazuje się, że maksymalny wymiar podatku od nieruchomości zapłacą przedsiębiorcy z takich ośrodków miejskich jak Warszawa, Łódź, Wrocław, Poznań, Gdańsk, Szczecin, Katowice, Bydgoszcz, Toruń, Rzeszów, Białystok i Olsztyn. Jeżeli chodzi o Kraków, to tamtejsze stawki zostały ustalone na poziomie niewiele mniejszym od maksimum (budynki firmowe - 28,31 zł/mkw., grunty firmowe - 1,13 zł/mkw.). W żadnym mieście wojewódzkim aktualne stawki podatku od nieruchomości płaconego przez firmy mocno nie różnią się od ministerialnego limitu.